自治体でも対応必須の「インボイス制度」

執筆:松下邦彦氏(写真)

株式会社TKC 地方公共団体事業部 自治体DX推進本部 自治体DX推進担当部長

インボイス制度(適格請求書等保存方式)が来年(2023年)10月に始まります。インボイス制度という言葉を聞いたことがあっても、これが民間企業だけでなく自治体にも関わることをご存知でない方が多いようです。自治体もインボイス制度を導入する義務があり、そのための準備が必要です。また、インボイス制度は官民を通じてバックオフィス業務における業務改革をもたらすきっかけとなります。

記事提供:株式会社TKC

インボイス制度は消費税の仕入税額控除を複数税率に対応させるもの

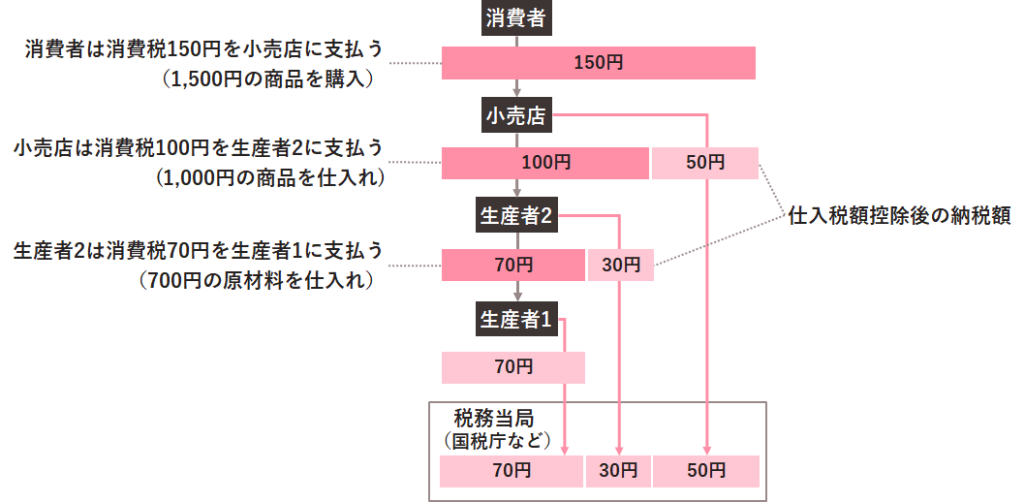

消費税には「仕入税額控除」という仕組みがあります。

消費税は、物品やサービスを購入する消費者が負担しますが、それをまとめて申告し納付するのは物品やサービスを販売する事業者です。一般に事業者は物品等を販売するために、他の事業者から物品等を〝仕入れ〞ます。事業者が販売で受け取った消費税を申告するにあたっては、物品やサービスの販売等にかかる消費税額から、他の事業者からの仕入れ等にかかる消費税額を差し引いて計算します。この仕入れ等にかかる消費税額を差し引くことを仕入税額控除といいます。

図で示したとおり、消費者が小売店から1,500円の商品を購入した場合、消費税として売価の10%(150円)を小売店に支払います。小売店がこの商品を生産者2から1,000円で購入し10%(100円)の消費税を支払ったすると、小売店は消費者から受け取った消費税150円から、自分が仕入れで支払った消費税100円を控除した50円を申告します。さらに生産者2が別の生産者1から原材料を購入している場合も同様です。

2019年に消費税率が10%に引き上げられた際、酒類や外食を除く飲食料品等を対象に8%とする軽減税率制度が実施され。複数の税率が混在する状況になりました。仕入税額控除も複数税率に対応させる必要があります。そのため、複数税率開始時には暫定的な方式が適用されましたが、さらに、複数税率における仕入税額控除を円滑に運用するため、準備期間を経て導入されるのが「インボイス制度(適格請求書等保存方式)」です。

インボイスは〈売手が買手に対し正確な適用税率や消費税額等を伝えるための手段〉であり、請求書、納品書、領収書、レシート等の書類に所定の事項が記載されたものです。売手は、買手に対してインボイスを交付すること、および、交付したインボイスの写しを保存することが義務付けられます。一方で買手は、仕入税額控除を受けるために、売手から受け取ったインボイスを保存する必要があります。

なお、インボイスを交付するには税務署に「適格請求書発行事業者」登録を申請しなければなりません。自治体も同様です。

自治体もインボイスを交付し仕入税額控除を利用する

自治体は物品やサービスを住民や企業に販売する売手です。

一般会計では庁舎の使用料、公共施設の入場料、公共施設の命名権、広告掲載料、公営駐車場の料金等で売手として収入を得ています。また、特別会計では上下水道事業、工業用水事業、病院事業、交通事業等が売手です。自治体が販売する物品やサービスを企業が購入する場合、企業は仕入税額控除によって自分が仕入れで支払った消費税額を差し引いて申告します。従って、売手である自治体は買手に対してインボイスを交付しなければなりません。

インボイスを交付するには、適格請求書発行事業者として一般会計と特別会計のそれぞれで税務署への登録申請が必要で、特別会計が複数ある場合は特別会計ごとに申請が必要です。インボイス制度が始まる来年10月に登録を受けるには、原則、来年3月末までに税務署に登録申請書を提出しなければなりません。

自治体の一般会計は消費税の申告義務がないため、仕入税額控除を利用することはありません。それに対し、特別会計の事業は消費税の申告・納税義務があり、また事業を実施するにあたって他の事業者から商品やサービスを仕入れるため、仕入税額控除を適用できます。従って、特別会計では仕入れ先の事業者から受領したインボイスを保管し、制度に沿った仕入税額控除の計算を実施して消費税を申告します。

このようにインボイス制度を運用するためには、インボイスの交付と写しの保管、インボイスの受領と保管、制度に沿った仕入税額控除の計算といった機能をシステムに実装する必要があります。自治体で改修が必要なシステムは、一般会計では財務会計(公会計)システムや公共施設案内・予約システム、また、特別会計では公営企業会計システム、および水道等の事業を運営するためのシステムです。

電子インボイスはバックオフィス業務をデジタル改革する

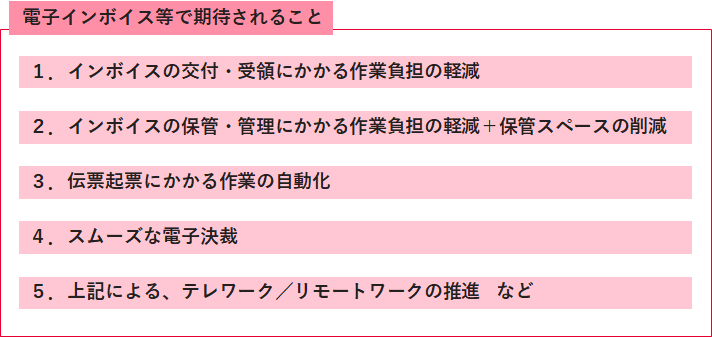

インボイスは紙の帳票だけでなく、電子データによる提供も可能です。この「電子インボイス」によって、自治体においても請求書の授受や取引内容の確認、支払い処理といったバックオフィス業務の省力化・生産性向上が期待されます。まず、インボイスの交付や受領を、郵送やFAXによる手作業からシステムによる自動処理に切り替えられます。また、交付したインボイスの控えや受領したインボイスは手作業による保管からシステムによる電子保存に切り替えられ、保管スペースも削減できます。さらに、受領したインボイスに基づいて伝票を起票する際は、インボイスの内容を自動的に転記できます。請求書が電子化されているので、電子決裁がスムーズに運用できるようになります。

なお、電子インボイスによってバックオフィス業務のデジタル改革を推進するには、自治体だけでなく、自治体が取り引きする事業者も電子インボイスを利用しなければなりません。

民間企業における電子的な商取引は、EDI(電子データ交換)として製造、流通、建設等で長い歴史があります。とはいえ、EDIは原材料、中間製造物、最終製造物、販売等のサプライチェーンを構成する特定の企業間でのみ運用されており、自治体を含めた社会全体では紙やFAXによる取り引きがいまだに主流です。

電子インボイスでは、自治体を含む数多くの事業者が利用するさまざまな情報システムの間で交付と受領が行われます。こうした情報システム間の相互運用を実現するには標準が不可欠であり、標準化され構造化された電子インボイスは「デジタルインボイス」と呼ばれます。デジタル庁はグローバルな標準仕様である「Peppol」(ペポル)をベースに、わが国におけるデジタルインボイスの標準仕様を民間と連携して定め、その普及・定着に取り組んでいます(*)。ペポルには、デジタルインボイス等のデータレイアウトを定める「文書仕様」だけでなく、デジタルインボイス等を送受信するための「ネットワーク」や「運用ルール」が含まれます。ペポルのネットワークでの送受信を行う場合、ペポルの管理局(日本ではデジタル庁)が認定したペポルサービスプロバイダーのサービスの利用が必要で、TKCは今年8月にペポルサービスプロバイダーの認定を受けました。

◇ ◇ ◇

バックオフィス業務をデジタル化して効率化することは、自治体を含む社会全体の課題です。インボイス制度、および電子インボイスは、これを促進する大きな一歩なのです。

(*)詳細は以下を参照

デジタル庁 電子インボイスのホームページ

https://www.digital.go.jp/policies/electronic_invoice/

デジタルインボイス推進協議会